|

Die allermeisten Jahresrückblicke, die derzeit erscheinen, werben mit dem Versprechen, all die Ereignisse der vergangenen elfeinhalb Monate für ihre Rezipient:innen so zu ordnen, dass sie sich leicht verdaulich konsumieren lassen.

Das können Sie hier schon mal gleich vergessen.

Weil 2022 nur so vor Unübersichtlichkeit strotzte, und ich nicht den blassesten Schimmer habe, wie sich all das zu einem halbwegs die Realitäten abbildenden Text zusammenschnüren ließe. Aber vielleicht lohnt es sich, trotzdem ein bisschen System in den Schlamassel zu bringen. Alleine schon, um abschätzen zu können, wie es weitergeht.

1. Bestellen

Der schwierige Konflikt der Sofortlieferdienste

Gorillas ist verkauft, Wuplo hat schon im Frühjahr aufgegeben, Wolt machte seine ersten beiden Markets in Berlin schon nach kurzer Zeit wieder dicht, Flink musste gerade sein Österreich-Geschäft schließen, weil das Geld für den deutschen Markt gebraucht wird und Getir aus der Türkei hat vor dem Berliner Landesgericht leidvoll erfahren, was eine deutsche Verbraucherzentrale ist und dass man sich mit der nicht unnötig anlegen sollte.

Der große Hype um den Quick Commerce, also die schnelle Lieferung von per App bestellten Lebensmitteln, hat seinen Zenith im zu Ende gehenden Jahr endgültig überschritten.

Mag sein, dass sich die übrig gebliebenen Dienste im konsolidierten Markt besser zurecht finden als das bislang möglich war; das macht die Sache für die bisherigen Survivor Flink und Getir hierzulande aber nicht einfacher. Denn frisches Geld wird es angesichts der aktuellen Lage von den Investoren so schnell keines mehr geben; das schränkt den Spielraum der Unternehmen stark ein.

Gleichzeitig hat sich die Branche von so gut wie allen ihrer ursprünglichen Zauberversprechen wieder verabschiedet, um irgendwann mal Geld verdienen zu können: Von der ultraschnellen Lieferung in 10 Minuten bis zu den Preisen auf Supermarkt-Niveau ist nichts geblieben. Quick Commerce bedeutet nach heutigem Stand: die Lieferung von Lebensmitteln in einer zunehmend unkalkulierbaren Zeitspanne von 20 bis 60 Minuten, oft mit deutlichen Aufschlägen gegenüber dem Einkauf im regulären Supermarkt – plus Liefergebühr.

Das schränkt die bisher umworbenen Kund:innengruppen massiv ein: Alle, die damit gelockt wurden, jetzt gleich noch eine fehlende Zutat fürs Kochen geliefert zu kriegen, fallen weg.

Alle, die Bequemlichkeit schätzen, aber nicht so sehr, dass sie dafür deutlich mehr als im Laden ausgeben würden, fallen weg.

Alle, die gerne umfassend für die Woche einkaufen würden, finden mehr Auswahl bei Same-Day-Lieferanten wie Oda, Knuspr & Co. und sind weg.

Und es kann gut sein, dass die verbleibende Zielgruppe für den Nicht-mehr-so-Quick-Commerce inzwischen so klein ist, dass sie langfristig nicht einmal mehr die beiden verbliebenen Anbieter zu tragen vermag. Wir werden sehen.

Zumal das im Umkehrschluss nicht bedeutet, dass es den eben erwähnten Herausforderern trotz deutlich stabilerer Geschäftsmodelle besser gehen wird: Oda aus Norwegen will zwar im Januar in Berlin starten (Lieferung montags bis samstags zwischen 6 und 22 Uhr, 40 Euro Mindestbestellwert, erster Monat lieferkostenfrei), scheint aber Pläne zur Inbetriebnahme eines weiteren Lagers in Bochum nach Medienberichten vorerst auf Eis gelegt zu haben.

Bei Knuspr, das zuletzt erschreckend planlos durch ein selbst zu verantwortendes Lieferkosten-Anpassungschaos stolperte (siehe Supermarktblog), ist die ursprünglich schon für Herbst geplante Eröffnung in Hamburg verschoben. Wie schnell auch ambitionierte Projekte wieder vom Markt verschwinden können, hat zuletzt Frischepost demonstriert. Und der Oetker-Herausforderer Flaschenpost … – ach, Sie wissen ja.

Das neue Jahr wird für die Online-Dienste eines mit vielen Herausforderungen und Kehrtwenden.

2. Einkaufen

Händler, Hersteller, Spezialisten – alle gegen alle

Aber das gilt für den stationären Handel genauso. Wenngleich nicht zuallererst für die Discounter, die in den vergangenen Monaten – der Wirtschaftskrise wegen – zu alter Stärke zurück gefunden haben. Die „Lebensmittel Zeitung“ berichtet von einem Umsatzplus von 7 Prozent und Marktanteilsgewinnen bei Netto (ohne Hund); im Interview mit dem „Tagesspiegel“ (Abo-Text) erklärt der frisch vertragsverlängerte Rewe-Vorstandsvorsitzende Lionel Souque, die Discounter-Tochter Penny „gewinnt im Moment mehr Umsatz als Rewe“.

Viele Kund:innen achten darauf, wieder günstiger einzukaufen – und wechseln dafür offensichtlich zurück zu denen, denen man immer noch die größte Billigkompetenz zutraut (auch wenn das längst nicht mehr für alle Warengruppen gleichermaßen gilt).

Supermärkte, die in der Pandemie massiv profitiert haben, müssen sich gegen sinkende Marktanteile stemmen – und versuchen das mit neuen Services, erweiterten Angeboten – und massiver Werbung.

Dafür werden die personalintensiven Bedientheken vielerorts zum Auslaufmodell (siehe Supermarktblog) – und in Großbritannien könnte Tesco aktuellen Medienberichten zufolge als letzte große Handelskette auch noch die letzten Fleisch-, Fisch- und Käsetheken abbauen.

Gleichzeitig liegen die großen Handelsketten im Dauer-Clinch mit international tätigen Markenherstellern, die teilweise üppige Preiserhöhungen für ihre Produkte durchsetzen wollen, bei den Einkäufer:innen von Edeka, Rewe & Co. damit auf Granit beißen und in Folge dieser Uneinigkeit die Belieferung einstellen, zumindest vorübergehend. In der Vergangenheit haben sich die beiden Seiten eigentlich immer irgendwie wieder zusammengerauft, auch wenn das Monate dauerte (siehe Supermarktblog).

Aber diesmal werden die Kämpfe so erbittert ausgefochten, dass man schon sehr viel Fantasie braucht, um sich vorzustellen, dass alles wieder werden kann wie vorher: Edeka hat große Lieferanten wie Mars über mehrere Wochen in ganzseitigen Werbeanzeigen verspottet und bloßgestellt; Rewe füllt den Platz im Regal, der bisher von bekannten Markenprodukten eingenommen wurde, mit zügig entwickelten Eigenmarken-Pendants zum niedrigeren Preis und kündigt in der Öffentlichkeit selbstbewusst an, mit wem man sich als nächstes anlegen werde.

Ebenfalls im „Tagesspiegel“ erklärte Rewe-Chef Souque, im neuen Jahr werde man „Stress“ mit Pepsi haben, weil der Preis für den Energydrink Rockstar massiv steigen soll – was Rewe nicht akzeptieren werde. Souque: „Und mal ehrlich: Wer braucht schon ‚Rockstar‘? Es gibt doch genug andere Energydrinks.“

Handelsketten-Chefs, die öffentlich die Verzichtbarkeit bekannter Markenprodukte großer Hersteller diskutieren, scheint mir in jedem Fall eine neue Stufe der Eskalation zu sein.

All diese Entwicklungen führen dazu, dass Eigenmarken – die der Supermärkte und die der Discounter – weiter an Relevanz gewinnen. Mit neuen Designs und erweiterten Sortimenten versuchen die Supermärkte, den Bedarf der Kund:innen nach Produkten im so genannten Preiseinstieg zu decken. Alleine Rewe macht nach eigenen Angaben mit ja!-Produkten derzeit 40 Prozent mehr Umsatz als im Vorjahr. (Was aber zum Teil daran liegt, dass auch die Preise der Eigenmarken steigen, u.a. weil Rohstoffe teurer werden.)

Der Verlierer dieser eindeutigen Entwicklung steht auch schon fest: Es ist der Bio-Fachhandel, der zuletzt mit massiven Einbußen zu kämpfen hatte. Die Kund:innen wollen zwar auch in der Krise nicht auf ökologisch erzeugte Lebensmittel verzichten. Sie kaufen diese aber verstärkt dort, wo es auch konventionelle Lebensmittel gibt: im Supermarkt, Drogeriemarkt, Discounter.

Die beiden großen Bio-Supermarktketten denn’s und Alnatura scheinen diesen Effekt für sich noch relativ gut wegpuffern zu können; Alnatura berichtete kürzlich zum Geschäftsjahresabschluss, man blicke trotz leichter „Umsatzdelle“ optimistisch in die Zukunft.

Aber die kleineren Ketten erwischt’s schwer: In den vergangenen Monaten rutschten Superbiomarkt aus Münster, Biomare aus Leipzig und Bio Mammut aus Böblingen in bzw. an den Rand der Insolvenz und befinden sich aktuell in der Restrukturierungsphase.

Wieviele von selbstständigen Kaufleuten betriebene Bioläden die derzeitige Phase überstehen werden, ist noch nicht absehbar. Aber allem Anschein nach wird sich das Geschäft mit Bio-Lebensmitteln auch im neuen Jahr weiter auf wenige etablierte Anbieter konzentrieren. Zumal Edeka gerade seine Chance wittert, endlich mit seinem Fachhandelskonzept Naturkind durchzustarten: mit Bio-Inseln in regulären Märkten und (zaghafter) Fachmarkt-Neueröffnungen.

Auch sonst sind es schwierige Zeiten für unabhängige Spezialisten mit eigenen Läden. In Berlin hat Veganz nach über zehn Jahren seinen ersten veganen Supermarkt in Prenzlauer Berg geschlossen, übrig bleibt (vorerst) eine einzige Filiale unweit der Zentrale.

3. Bezahlen

Das Ende des Anstehens

Der Wandel hat sich lange, lange Zeit gelassen – aber jetzt scheint er unaufhaltsam übers Land zu rollen. Zumindest werden die Meldungen darüber, wie Handelsketten neue Bezahlalternativen für ihre Kund:innen etablieren, immer zahlreicher.

Gerade erst erschien hier im Blog die Aufforderung an die deutschen Discounter, es dem britischen Marktführer Tesco gleichzutun – und ohnehin oft unbesetzte Bedienkassen abzuschaffen, um im Laden mehr Platz zu machen und zumindest einem Teil der Kund:innen die Gelegenheit zu geben, sich selbst abzukassieren. Edeka-Kaufmann Ingolf Schubert ist derweil schon einen Schritt weiter: Seinen Markt in der Rostocker Innenstadt hat der Händler im November so umgebaut, dass dort jetzt nur noch an SB-Kassen bezahlt werden kann.

Aus acht regulären Kassen wurden zwölf Self-Checkouts, die jetzt immer geöffnet sind, um lange Schlangen bis weit in den Laden hinein zu vermeiden.

Die „Ostsee Zeitung“ (Abo-Text) hat bei ihrem Bericht über die Initiative augenblicklich dem erstbesten Reflex nachgegeben und ein paar Senior:innen gefunden, die das ganz, ganz furchtbar finden, weil sie sich jetzt mit der unbeherrschbar scheinenden Technik alleingelassen fühlen. Diese Befürchtung fällt aber weitgehend in sich zusammen, weil Schubert im gleichen Bericht erklärt, dass die aus zwei Mitarbeiter:innen bestehende Kassenaufsicht nun nicht nur dafür da ist, zu schauen, dass beim Bezahlen alles mit rechten Dingen zugeht – sondern explizit auch allen Kund:innen, die Schwierigkeiten beim Bedienen der Automaten haben, beim Scannen und beim Tütenpacken helfen soll. (So wie es auch Walmart ausprobiert, nur in viel größerem Umfang.)

Personal sei keines entlassen worden. Und wenn die Mehrheit der Kund:innen sich nun selbst abkassiert, bleibt im Zweifel sogar mehr Zeit, sich um diejenigen zu kümmern, die beim Einkaufen eine kurze Konversation schätzen. Zumal der Rostocker SB-Kassen-Edeka den größtmöglichen Konfliktpunkt bei deutschen Kund:innen ohnehin umschifft: auch in Selbstbedienung kann weiter bar bezahlt werden. Puh.

Schuberts Zwischenbilanz nach wenigen Wochen: 60 Prozent der Reaktionen auf den Umbau seien positiv gewesen, 30 Prozent negativ und 10 Prozent „total aggressiv“: „Es war ein krasses Feedback.“

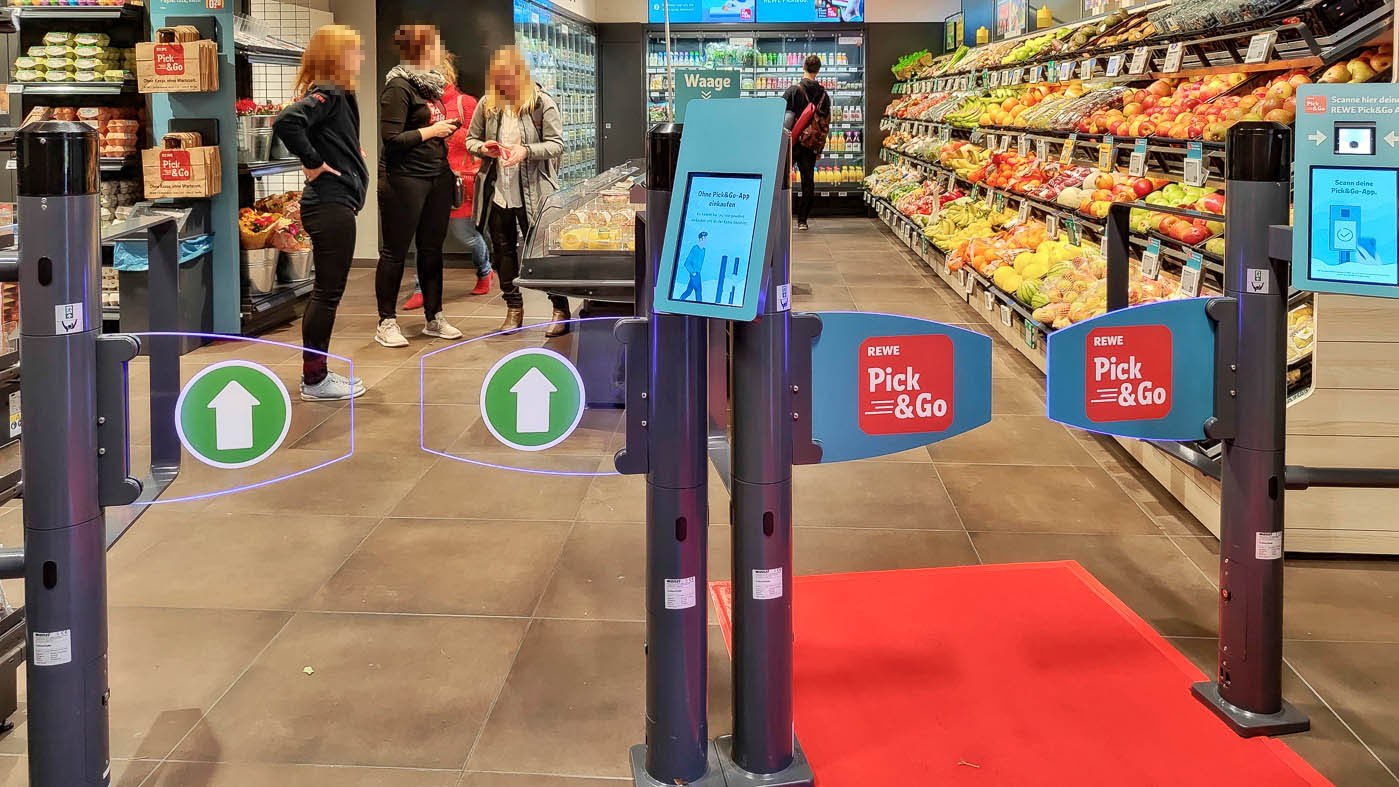

Gleiches konnte Rewe bislang bei der Eröffnung seiner Pick-&-Go-Märkte in Köln und Berlin vermeiden, weil Kund:innen sich dort aussuchen können, ob sie ihren Einkauf vollautomatisiert erfassen lassen, um den Betrag nach Verlassen des Ladens vom registrierten Zahlmittel abgebucht zu kriegen – oder ob sie an eine reguläre (SB-)Kasse gehen wollen (siehe Supermarktblog).

In München verzichtet man mit dem dritten Pick & Go erstmals auf letztere Möglichkeit: Wer dort einkaufen will, muss sich vorher registriert haben und per App einchecken. So kann Rewe testen, wie die Akzeptanz gegenüber einem rein auf die neue Bezahltechnologie fokussierten Markt gegenüber den hybriden Modellen ausfällt. Und ob ein vollautonomer Markt auf Dauer womöglich nicht auch besser für die Inventurdifferenzen ist.

Erstmals schreibt Rewe in München selbstbewusst „Pick & Go“ draußen an den Laden. Der übrigens, regelmäßige Supermarkt-Leser werden’s bemerkt haben, für den Umbau der Konzerntochter Penny entwendet wurde, die bislang an Ort und Stelle einen ihrer Vorzeigemärkte betrieben hat (siehe Supermarktblog).

Medienberichten zufolge hatte ursprünglich auch Penny Interesse daran gezeigt, einen kassenlosen Markt unter eigenem Namen zu testen. Und es wäre sehr, sehr naheliegend gewesen, das an besagtem Standort in München zu tun. (Zumal Netto [ohne Hund] unweit davon sein eigenes Pick & Go ausprobiert.)

Offensichtlich scheint man in Köln aber der Marke Rewe in Sachen Fortschrittlichkeit den Vorrang lassen zu wollen. Was einerseits verständlich ist. Und andererseits keine gute Nachricht für Penny, das einen konzeptionellen Anschub derzeit ganz gut gebrauchen könnte (siehe Supermarktblog).

Einschränkend muss man vielleicht erwähnen, dass selbst der voranschreitende Wandel in der Kassenzone oftmals nicht so konsequent ausfällt wie es möglich wäre: Der moderne Rewe in der Nähe meines Büros hat kürzlich zwar tatsächlich eine reguläre Kasse abgebaut, um dafür fünf Self-Checkouts zu installieren. Die sind jetzt aber zumindest am Vormittag allesamt geschlossen – und würden, wie eine Kassiererin auf Nachfrage erklärt, erst geöffnet, wenn im Markt genug Personal zur Aufsicht Verfügung stehe, meist in den Abendstunden.

Der deutsche Handel sagt ja zu Transformation! Aber nur zu bestimmten Tageszeiten.

Jetzt erstmal: Frohe Festtage und einen guten Start ins neue Jahr für Sie und Ihre Familie!

Und falls Sie’s noch nicht getan haben: Unterstützen Sie doch den Weiterbetrieb dieses Blogs mit Ihrem Abonnement über Steady! Ich wäre Ihnen in jedem Fall sehr verbunden.

ein Trend zumindest in NRW

die Explosion der Süsswarengeschäfte

aufgeteilt in günstige Geschäfte und teure Geschäfte

auch der Spiegel berichtet

https://www.spiegel.de/wirtschaft/service/candy-stores-was-steckt-hinter-dem-boom-a-4aa39ca4-add5-4124-a668-3eac31bcb33a

bisher scheinbar vor allem Rhein Ruhr, 2023 bestimmt Expansion

In Ergänzung zu den Umsatzeinbrüchen im Bio-Fachhandel: jetzt hat es auch die süddeutsche Bio-Supermarktkette basic erwischt.

https://www.rnd.de/wirtschaft/bio-supermarktkette-basic-ist-insolvent-geschaefte-bleiben-geoeffnet-BMQEFV7LAHDPBEQ25ROPAAQRUE.html

wobei die Süsswarengeschäfte teilweise in einer rechtlichen Grauzone arbeiten

auf vielen Verpackungen gibt es keine deutsche Zutaten oder Nährwertangaben

Süssigkeiten zum Teil werden lose verkauft(oft ohne Waage zur Überprüfung)) z.B. 100 Gramm für 3,49 Euro

öfters bemerkt, dass vor allem Eltern erschrocken vom Endpreis waren, wenn Kinder die Tüte vollmachen